SOMMARIO

Chi fa i pagamenti digitali in Italia. E come li fa. Con quale tecnologia, innanzitutto. E soprattutto: offrendo quali servizi? Ecco la fotografia fedele di quanto è disponibile ai nastri di partenza di una delle imprese commerciali più importanti dei prossimi anni

La prima mappa completa dei Mobile Payment in Italia

Meglio una sola app che raggruppa i nuovi servizi di pagamento con quelli tipici del banking? Oppure è preferibile moltiplicare le app di mobile payment in base alla tecnologia o in base al servizio? Quale sia la strada migliore è un tema attualmente in discussione. Le tabelle qui sotto offrono un quadro della situazione che a oggi appare ancora molto fluida.

Le tabelle riguardano tre insiemi di informazioni per 10 gruppi bancari oltre a Poste Italiane-BancoPosta. Lo scopo è disegnare una mappa dell'offerta e identificare l'app che sembra essere migliore. Essere la numero uno significa soprattutto offrire molti servizi. E disporre del maggior numero di tecnologie disponibili. Nel rispetto della privacy e della sicurezza.

La prima tabella mette a confronto le principali tecnologie che abilitano a pagare con uno smartphone o un tablet al posto di contanti e carte. La seconda tabella indica quali sono i servizi aggiuntivi, oltre al pagamento diretto di un qualsiasi bene o servizio, anche un caffè al bar o una corsa con il taxi. La terza tabella, infine, segnala da dove proviene e viene prelevato il denaro per pagare, gli eventuali costi e i limiti delle transazioni disponibili.

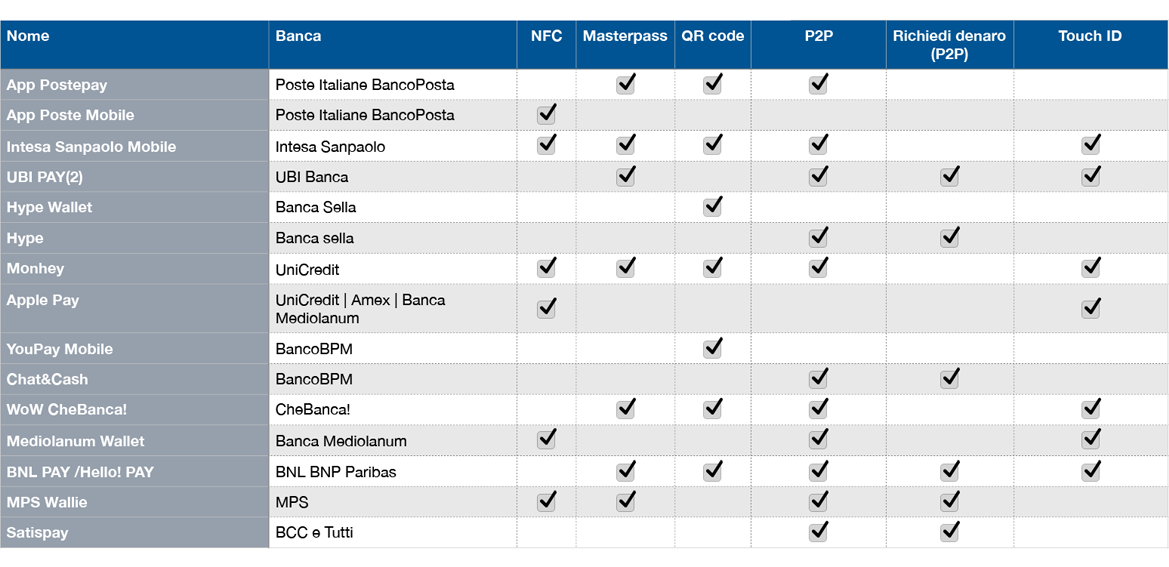

TABELLA 1. LE TECNOLOGIE

Tra le sigle indicate, al primo posto si nota NFC, acronimo dall'inglese Near Field Communication che significa "comunicazione in prossimità". La tecnologia abilita a pagare senza la necessità di un contatto tra lo smartphone (ma anche una carta di credito o prepagata) e il POS o lettore abilitato. Come si nota immediatamente, quasi tutte le app abilitano ai pagamenti contactless. E anche Hype di Sella a breve integrerà un sistema analogo aderendo ad Apple Pay.

La tecnologia ormai è entrata nella storia, dato che sperimentazioni contactless sono state numerose nel corso degli ultimi anni anche in Italia. E in U.K. hanno appena celebrato i primi 10 anni di pagamenti cless. Oggi sono già centinaia di migliaia le persone e i commercianti che pagano e ricevono denaro con carte e POS dotati delle microscopiche antenne radio. Con NFC funzionano app come Apple Pay e Samsung Pay (in arrivo in Italia a inizio 2018).

La quarta colonna è davvero molto ricca perchè riguarda la nuova frontiera dei pagamenti digitali che fa uso della tecnologia P2P cioè Peer-to-Peer ("comunicazione interpersonale). Si tratta di un sistema che abilita il pagatore a effettuare una transazione indicando, nel suo elenco di contatti, il ricevente. il pagamento avviene attraverso il numero di cellulare dei due soggetti mediato da un conto virtuale chiamato wallet a sua volta collegato a un conto bancario, o a una carta di credito oppure a PayPal e altre piattaforme simili. Ma questi wallet possono contenere anche il denaro virtuale da carte fedeltà, buoni sconto e altre iniziative promozionali. Con P2P in alcuni casi si può anche ricevere denaro come avviene normalmente da un bonifico bancario.

Nel P2P la novità, introdotta da JiffyPay con Intesa Sanpaolo (la scopriamo nelle prove filmate in questo magazine) si chiama P2B. La "B" sta per Business, perché il ricevente in questo caso può essere un gestore di un bar, un tassista o un negoziante. Si paga senza contatto attraverso una tecnologia a ultrasuoni che utilizza microfono e altoparlanti dello smartphone. Il gestore, quindi, non ha bisogno di un POS, ma basta un suo smartphone o tablet. La tecnologia, per adesso sperimentale in 150 esercizi commerciali in tre città Milano, Torino e Roma, è in pratica più semplice perché non richiede uno smartphone abilitato con NFC e nemmeno una carta di credito da virtualizzare. Conto e carta sono incluse nell'account aperto con l'app.

Un altro sistema utilizzato per pagare in velocità da smartphone utilizza il QR code: ci sono app, ad esempio, che preferiscono nascondere le informazioni sensibili di un cliente dietro a un QR code che lo rende riconoscibile alla cassa del supermercato o al bar quando va a pagare. E anche in questo caso la spesa o il caffè è identificato da un QR code.

L'app di pagamento, infine, può essere attivata da un tocco con la propria impronta riconosciuta dallo smartphone: in questo caso dipende dal cellulare utilizzato. E' la tecnologia TouchID. E sono ormai numerose le banche che ne fanno uso anche per attivare e rendere sicuri i servizi di banking online, oltre che da mobile, sostituendo l'ormai antiquata chiavetta o token.

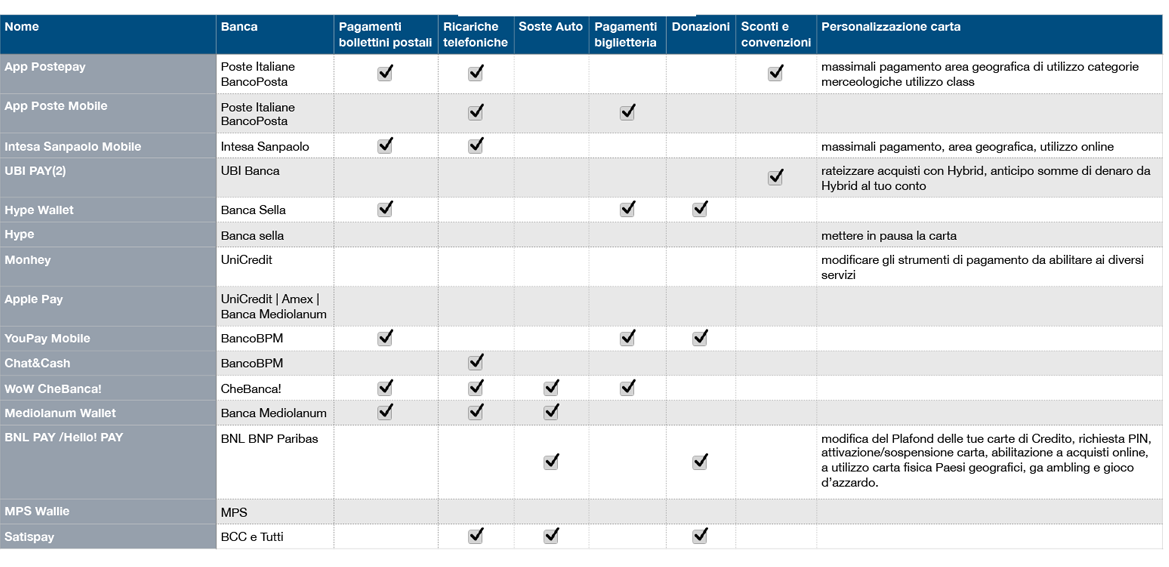

TABELLA 2. I SERVIZI

I servizi sono la forza dei pagamenti digitali. Salta subito agli occhi nella tabella che Apple Pay utilizzato da UniCredit e Banca Mediolanum non ne ha alcuno. Tanto che Banca Mediolanum ha anche un proprio wallet, un'app che al contrario di servizi aggiuntivi ne mette a disposizione 3 su 7 considerati. I migliori della tabella sono BNL BNP Paribas (BNL PAY), CheBanca! con WOW e I'app Postepay con numerosi servizi aggiuntivi.

A oggi, però, i servizi riguardano per lo più pagamenti standard: le bollette, le biglietterie, le soste e le ricariche telefoniche. Ci sono poi sistemi che funzionano senza contatto con i bancomat innovativi che abilitano a numerosi servizi compreso il prelievo di contante.

Questa tabella dovrebbe crescere a dismisura nel corso del tempo, perché la competizione o la sfida si gioca tutta su questo terreno. C'è chi sceglie però altre strade, cioè di mettere a disposizione la tecnologia e la piattaforma di pagamento in modalità open source, per chi intende cioè utilizzarla per app di servizio. Il più noto sistema adottato ormai da quasi tutti i gruppi bancari è JiffyPay di SIA che abilita al P2P. Ma c'è anche la piattaforma aperta da Banca Sella. Lo scopo è vincere la sfida tecnologica, ma applicata ai servizi.

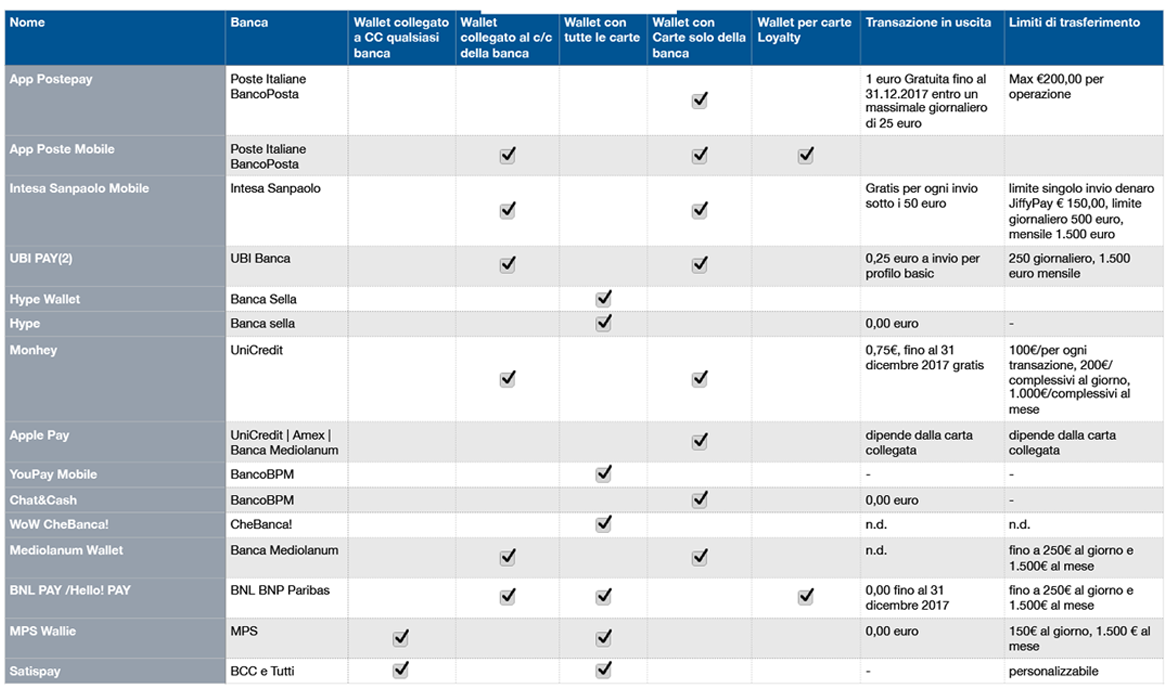

TABELLA 3. DENARO DIGITALE

La transazione può avvenire come di consueto con una carta di credito o prepagata, e in questo caso, quindi garante è l'issuer come Mastercard o American Express. La carta è virtualizzata nello smartphone oppure dentro la stessa SIM Card, sistema che però ha lo svantaggio di legare il sistema al gestore di telefonia.

Oppure direttamente dal conto corrente bancario. In ogni caso, il pagamento mobile attinge da un wallet o borsellino digitale che è possibile caricare quando e come si desidera, facendosi anche inviare denaro da un amico o da un genitore nel caso si sia in giro e si abbia difficoltà a reperirlo direttamente dal conto o dalla carta.

UN FUTURO RICCO DI OPPORTUNITA'

Il mobile payments è stato legato fino a oggi a sperimentazione tecnologiche. Oggi è affidato soprattutto ai marketing manager. OF ne tiene conto e, grazie anche a questa iniziativa editoriale, che metterà in evidenza le soluzioni più interessanti e di successo, inserirà nella prossima edizione del suo indice bancario OF-POW anche la classifica della migliore app per i pagamenti. Significa che le app saranno valutate attraverso punti di osservazione, quantitativi e qualitativi, che saranno a loro volta inseriti e considerati all’interno della metodologia che serve a individuare la miglior banca operante nel nostro Paese.

Nei prossimi 10 anni, ma probabilmente anche meno, la sfida al miglior sistema, al miglior servizio e al migliore distributore è aperta. La fidelizzazione e la scontistica, da sempre sistemi utilizzati dal marketing dei gestori di carte di pagamento, le campagne di loyalty sono da adesso la nuova frontiera delle app di pagamento. Campagne cashback e buoni sconto o di acquisto sono i mezzi più consoni a promuovere i nuovi sistemi. Anche questi punti di osservazione saranno attentamente valutati dagli analisti di OF. Ma è prevista anche una valutazione relativa alle nuove tecnologie. Per questo, OF ha deciso di iniziare questa attività editoriale da un’app che funziona grazie a tecniche di comunicazione “in prossimità” cioè senza contatto che non hanno bisogno di uno smartphone speciale e magari costoso, come richiede la tecnologia NFC, ma usano semplicemente il microfono e gli altoparlanti, grazie alla tecnologia a ultrasuoni.